Реформа ОСАГО: Разъясняем и оцениваем

9 января в России заработала новая система исчисления тарифов ОСАГО. Центробанк называет это «переходом к справедливым тарифам». Получается, что раньше они были несправедливыми, почему же за это никто не отвечает?

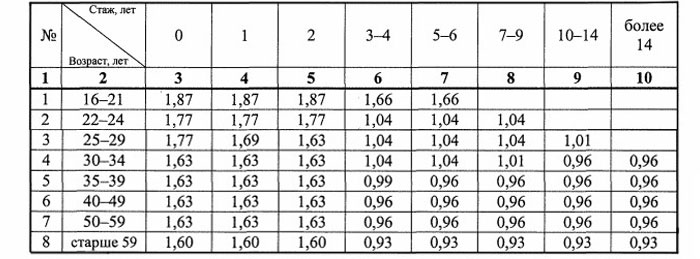

Первым делом приведём новую таблицу коэффициентов по стажу и возрасту, соответствующую Указанию Центробанка №5000-У от 4 декабря 2018 года, зарегистрированному Минюстом 29 декабря под номером 53241. Раньше было четыре категории водителей (моложе 23 или нет, стаж до трёх лет или три и больше), теперь — 58. Именно эти изменения вызывают больше всего вопросов.

Инфографика: Телеканал «Царьград»

Заработали с 9 января и другие уточнения законодательства в сфере ОСАГО. Главное из них — увеличение возможности конкуренции: Центробанк существенно расширил коридор возможных базовых тарифов для страховых компаний. Для легковушек коридор 3432-4118 руб. изменился на 20% в обе стороны: теперь он составляет 2746-4942 руб. Стратегия этого бизнеса бывает разной: какие-то страховые компании склонны держаться «потолка», какие-то — пытаются заманить клиентов более низкими ставками.

Зачем снова реформируют ОСАГО

Коэффициент «бонус-малус» более не будет обнуляться из-за годичного перерыва в страховке. Впрочем, обратной силы это правило не имеет: старые обнуления компенсированы не будут.

В целом же обновление системы нельзя назвать радикальным: чуть лучше стала ситуация для опытных водителей с безаварийным вождением, чуть хуже — для «зелёной» молодёжи.

Оценки влияния нынешних нововведений на стоимость страховки различаются очень сильно: в Центробанке говорят о подорожании на 1,5% (ниже роста НДС!), большинство автоэкспертов сходятся примерно на 5%, но есть и те, кто считает, что средняя цена полисов снизится, потому что водителей с хорошим стажем и чистой биографией у нас всё-таки больше, чем юных лихачей.

В целом реформа представляется нам вполне уместной, хотя коэффициенты для опытных и ответственных водителей могли бы быть и пониже.

Тише едешь – меньше платишь: Тарифы ОСАГО подорожают на 40 процентов

Продолжение реформы

Уже известны следующие элементы реформы ОСАГО. Систему планируется упростить, отменив региональный коэффициент (2020 год) и коэффициент мощности (2021 год).

Что до регионального коэффициента, то здесь должно исчезнуть неравенство между регионами и отдельными населёнными пунктами. Скажем, в Челябинске базовый тариф умножается на 2,1 (рекорд России), а в Биробиджане и Курганской области (кроме двух городов) — на 0,6. Непорядок.

С мощностью тоже понятно: это единственный параметр, привязывающий страховку к конкретному автомобилю. Сейчас микролитражка (менее 50 л. с.) даёт коэффициент 0,6, а машина мощнее 150 л. с. — уже 1,6, то есть в 2,7 раза дороже. Но главное неудобство в том, что, имея две машины, человек вынужден либо покупать две страховки, либо не ездить на одной из них. Кстати, никакой роскоши тут нет: это может быть «Ока» для городских поездок и «УАЗик» для дачи, для небогатых людей куда более практичное и в конечном итоге более дешёвое сочетание, чем любая из этих машин по отдельности. Без коэффициента мощности человек сможет с одной страховкой управлять любым автомобилем, и это правильно.

Фото: Донат Сорокин/ТАСС

Фото: Донат Сорокин/ТАСС

Социально чувствительная тема: реформу ОСАГО притормозят

В то же время водителям дадут больше возможностей: вместо одной формулы ОСАГО с максимальной выплатой 500 тыс. рублей (при причинении, не дай Бог, смерти или вреда здоровью) будут три — с максимумами в 500 тыс., 1 млн и 2 млн рублей. Если вы собираетесь таранить дорогие автомобили, эта опция окажется исключительно полезной.

«Сами не понимаем»

Стоимость полиса ОСАГО складывается из большого количества факторов. Главные из них:

- базовый тариф, установленный страховой компанией в пределах установленного Центробанком коридора;

- коэффициент мощности автомобиля;

- региональный коэффициент;

- коэффициент «бонус-малус» (стаж страховки, безаварийность);

- возраст и водительский стаж (именно здесь наиболее серьёзно изменились правила);

- срок страховки;

- число застрахованных лиц.

Иногда играют роль и другие факторы (например, если вы раньше пытались обмануть страховую, вам это припомнят), но перечисленные — основные. Центробанк имеет право корректировать эти коэффициенты раз в год, но в реальности делает это несколько реже. Так что подорожания страховки в основном связаны с тем, что компании поднимаются всё выше к «потолку коридора». Так, судя по всему, будет и на этот раз.

Блеск, нищета и парадоксы русского ОСАГО

Недаром все первые дни 2019 года федеральная база КБМ просто не работала, в результате страховые компании или отказывались страховать клиентов, или брали с них максимум с обещанием вернуть позже. Регулятор объяснял это подготовкой к реформе, но, возможно, перед нами была просто не слишком чистоплотная попытка минимизировать число застраховавшихся по старой системе.

Представители одной из крупнейших страховых компаний России деликатно отказались комментировать происходящее со словами: «Мы бы рады, но сами ничего не понимаем». Правда, новая система исправно работает с утра 9 января — сбои волшебным образом прекратились.

Эльвира Набиуллина. Фото: www.globallookpress.com

Что касается обоснования нынешних реформ, то в Центробанке говорят о переходе к системе, где «тариф является справедливым и индивидуальным для каждого автолюбителя». Автоматически встаёт вопрос: а почему раньше Центробанк санкционировал несправедливые тарифы? Не должен ли кто-то понести за это ответственность? Или жители России — подопытные кролики для Эльвиры Набиуллиной и её окружения? «А если так попробовать… а если так… а не будет ли так справедливее… а дустом пробовали?» Судя по всему, эти люди обучаются в процессе работы. Это было бы похвально, если бы они ставили подобные эксперименты исключительно на себе и своих близких.

А пока что любая «справедливая» реформа почему-то приводит к росту издержек тех, ради кого эту справедливость насаждали.