Хитрый Мадуро оставил "бомбу": Американцы просчитались там, где не ожидали. "Последний шанс" для русских

Американцы будут удерживать цены низкими, а для России нефтяная рента перестаёт быть источником дохода государственной казны. На фоне бюджетного дефицита ситуация в Венесуэле может дать некоторую передышку – выигрыш во времени, который либо будет использован для перестройки нашей экономики, либо станет последним перед масштабным кризисом.

Нефти в мире будет много. Несмотря на многочисленные прогнозы предыдущих лет, предупреждающие, что дефицит чёрного золота на мировом рынке вот-вот случится, текущая траектория событий говорит об обратном. Ключевым центром силы сегодня вновь становятся США.

Белый дом против дорогой нефти

Возвращение Дональда Трампа в мировую повестку окончательно помогло всем утратить иллюзии, что Америка заинтересована в дорогом сырье. Напротив, курс предельно ясен: нефти должно быть много, а цена на неё – низкой. Причём речь идёт не о защите интересов нефтяных корпораций США, а о стимулировании реального сектора американской экономики. Трамп последовательно рассматривает нефть как фактор себестоимости, а не как источник ренты. Чем дешевле энергия, тем ниже издержки промышленности, тем выше конкурентоспособность американских товаров и тем больше добавленная стоимость генерируется внутри страны.

Именно поэтому был развеян ещё один устойчивый миф – о Трампе как о лоббисте интересов нефтяников. Его возмущение вызывали не низкие цены на нефть, а навязываемая глобалистами зелёная повестка, которая ограничивала развитие промышленности.

Между тем вспомним, что ещё в свою первую каденцию он открыто требовал от Саудовской Аравии и других стран ОПЕК наращивать добычу, чтобы сбить цены. Сейчас логика примерно та же. Даже если не удастся быстро подмять под себя Венесуэлу, США обладают собственным встроенным инструментом давления – сланцевой нефтью. При цене WTI в диапазоне 55-60 долларов за баррель, при налоговых льготах и административной поддержке сланец остаётся хоть и не сверхприбыльным, но рентабельным. Это означает, что рынок в любой момент может получить дополнительное предложение, а попытки устойчивого роста котировок будут системно подавляться.

Для России это означает одно: эпоха относительно комфортных цен закончилась.

Даже если физически на рынок не выйдут дополнительные миллионы баррелей из Венесуэлы, Ирана или же от американских сланцевиков, он, нефтяной рынок, уже живёт ожиданиями их появления. Любой рост цены мгновенно упирается в потенциальное увеличение предложения. В таких условиях ключевым фактором становится не столько уровень Brent, сколько дисконты, логистика и санкционное давление. И именно здесь наша модель сталкивается с максимальными издержками.

Жизнь без нефтяной ренты: дефицит бюджета выходит из-под контроля

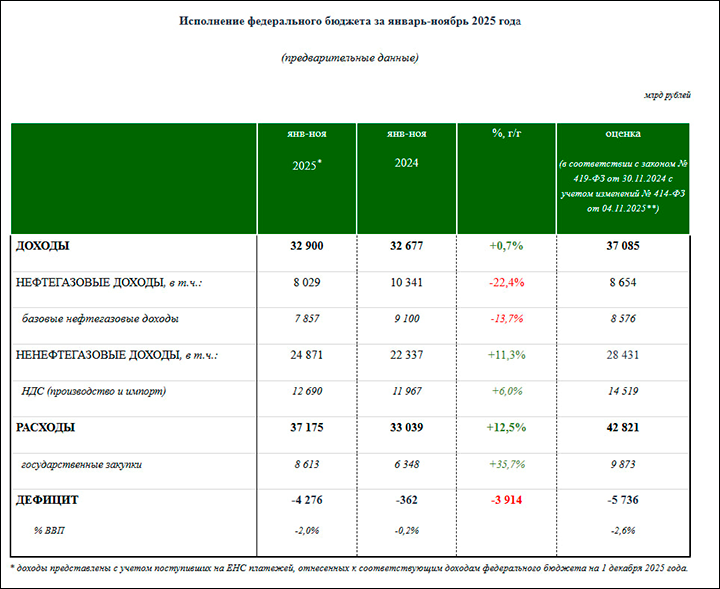

Бюджетные проблемы носят системный характер. На 2026 год бюджет верстался исходя из следующих вводных: цена Urals – 59 долларов за баррель, курс доллара – 92,2 рубля в среднем. Сегодня реальность диаметрально противоположная: Urals торгуется в диапазоне 35-40 долларов при дисконте 20-25 долларов, а курс рубля укрепился и составляет 78-80 рублей за доллар. В результате рублёвые нефтегазовые доходы резко сокращаются. По итогам года выпадающие поступления по линии НДПИ могут составить 3,5-4 трлн рублей, что сопоставимо с уже заложенным дефицитом бюджета. То есть его значение может удвоиться.

Важно подчеркнуть: дефицит перестаёт быть управляемым.

Вспомним ушедший 2025 год. Изначально дефицит закладывался в размере 1,17 трлн рублей, но по итогу получился 5,5-5,7 трлн. Разница почти в пять (!) раз. На 2026 год дефицит формально заложен в размере 3,8 трлн рублей, но, как было написано выше, расчёты велись исходя из стоимости нефти 59 долларов за баррель и курса 92,2 рубля за доллар. Это означает, что прежний механизм бюджетного стимула больше не работает.

Деньги из ФНБ в предыдущие годы сглаживали шоки, но теперь их использование лишь ускоряет проедание резервов без решения структурной проблемы.

Повышение налогов в таких условиях даёт лишь краткосрочный эффект. При стагнирующем ВВП налоговая база не расширяется, а фискальное давление начинает тормозить экономическую активность. Девальвация рубля теоретически могла бы компенсировать часть выпадающих доходов, но она же замедляет снижение ключевой ставки, повышает стоимость заимствований и бьёт по инвестициям, что в итоге снова ухудшает бюджетную картину.

Отсюда следует жёсткий вывод: России необходимо учиться жить без нефтяной ренты. Не в теории и не в отдалённой перспективе, а уже прямо сейчас. В мире будет много нефти, и цена на неё окажется под постоянным давлением. Газ по объёму и маржинальности не способен заменить нефть, а экспортная модель перестаёт быть устойчивой.

Единственный вариант – ускоренное развитие несырьевых секторов, что способно увеличить и бюджетные поступления.

Недавний опыт это подтверждает: в 2023-2024 годах при росте экономики на 4,1% и 4,3% ненефтегазовые доходы бюджета росли на 22% и 25%. В 2025 году при вхождении экономики в стагнацию рост составил лишь около 14%. И то за счёт первого полугодия, а в 2026 году планируется всего 10,3%, чего объективно недостаточно для компенсации нефтегазовой просадки.

Исполнение федерального бюджета за январь – ноябрь 2025 года. Скриншот: minfin.gov.ru

Исполнение федерального бюджета за январь – ноябрь 2025 года. Скриншот: minfin.gov.ru

Китай без нефти из Венесуэлы: последний шанс для России

Тем не менее в моменте существует небазовый, но потенциально позитивный для России сценарий. Можно сказать даже, что Николас Мадуро, которого захватили американцы, оставил для нефтяного рынка "бомбу", словно предусмотрев, что может произойти. Или в каком-то смысле даже "сюрприз" для нас.

Экспорт нефти из Венесуэлы в Китай фактически остановился, хотя ещё недавно достигал 700-800 тысяч баррелей в сутки. Для глобального рынка это не критично, но для сегмента тяжёлых сортов принципиально важно. Венесуэльская нефть, прежде всего марки Merey, занимала свою устойчивую нишу, под которую были технологически заточены конкретные НПЗ, в первую очередь в Китае. Замещение таких объёмов не является тривиальной задачей: лёгкие сорта не подходят, а альтернативы ограничены как логистикой, так и качественными характеристиками.

Если пауза в подчинении Каракаса Вашингтоном затянется (что не исключено, и получится, что американцы просчитались там, где сами того не ожидали), а поставки в Китай не будут восстановлены даже через схемы с аккумулированием выручки на американских счетах, добыча в Венесуэле может снизиться с текущих 1-1,1 млн баррелей в сутки до 300 тысяч.

В таком случае рынок тяжёлой нефти, к которой относится русская Urals, столкнётся с физическим дефицитом, который не компенсируется ни сланцем, ни лёгкими сортами Ближнего Востока:

Именно здесь возникает окно возможностей для России.

Для китайских НПЗ, ранее ориентированных на венесуэльское сырьё, выбор крайне ограничен. Саудовская и иракская нефть – это иная структура, иная сернистость и зачастую более высокая цена без привычных дисконтов. Наша марка Urals в этой конфигурации становится естественным заменителем. Не идеальным, но технологически приемлемым. Это формирует дополнительный спрос именно в Китае – ключевом рынке для наших поставок последних лет. Причём речь идёт не столько о росте физических объёмов, сколько о перераспределении переговорной позиции.

Россия вряд ли сможет существенно нарастить добычу, поскольку и так работает вблизи потолков, определённых соглашением ОПЕК+. Зато появляется возможность давления на дисконт. Сегодня Urals торгуется с разницей 20-25 долларов к Brent – аномально высоким значением даже по санкционным меркам. При формировании дополнительного спроса со стороны китайских НПЗ дисконт может сократиться хотя бы до 10-12 долларов, что уже наблюдалось ранее. Даже такое, казалось бы, умеренное снижение даёт бюджету сотни миллиардов рублей дополнительного дохода без изменения физических поставок.

Но важно понимать, что этот эффект будет носить временный характер. Он не отменяет стратегического тренда на избыток нефти. Однако в условиях жёсткого бюджетного давления даже краткосрочное улучшение ценовых условий имеет значение, пусть и является тактической передышкой. Вопрос лишь в том, будет ли она использована для адаптации экономики к новой реальности или, как это уже не раз бывало, просто проедена в ожидании возврата старых, комфортных условий, которых больше не предвидится.

Что с того?

Россия входит в период, когда нефть перестаёт быть якорем устойчивости и превращается в источник постоянной неопределённости. Дешёвая нефть – новая норма, сформированная интересами крупнейших экономик.

Ситуация в Венесуэле может дать краткосрочное облегчение – сократить дисконты, улучшить бюджетную арифметику и помочь выиграть время. Но это именно выигрыш времени на 2026 год, а не разворот тренда.

Стратегически ставка на экспортную ренту больше не работает: ни по цене, ни по объёму, ни по предсказуемости. Следовательно, ключевой вопрос заключается не в том, сколько будет стоить нефть, а в том, будет ли это окно использовано для перестройки экономики и бюджетной модели. Потому что следующего такого окна возможностей может просто не быть.